2026年 全景指南:政策新风向与申报全流程解析

一、2026年政策新风向:三大核心变革

1. 知识产权:从“数量积累”到“质量关联”

• Ⅰ类知识产权权重显著提升:发明专利、集成电路布图设计等Ⅰ类知识产权评分权重明显高于实用新型和软著。非软件企业仅靠软著申报风险大增。

• 技术先进性成关键:评审要求提供详实佐证,证明专利已转化为产品并产生经济效益。

• 自主研发要求强化:对外购、受让专利的审查更严,强调研发立项与产出形成闭环。

2. 研发费用:从“财务归集”到“真实投入”

• 辅助账规范性成重点:人员工时、材料消耗需有真实凭证支撑,杜绝“后补账”。

• 三表一致性收紧:纳税申报表、财务审计报告、专项审计报告中的研发费用数据必须保持一致。

• 社保数据与研发人员匹配:严查“挂名”现象,社保缴纳记录、工资流水与研发立项报告需逻辑一致。

3. 评审流程:全面数字化与联合审查

• 依托“广东省科技业务管理阳光政务平台”,实现全流程线上办理与跨部门数据共享。

• 税务、统计及市场监管等部门信息纳入联合审查范围,异常数据自动触发预警。

• 研发费用、高新收入等关键数据须与企业所得税汇算清缴申报数据基本保持一致。

二、高企认定核心条件与适配企业

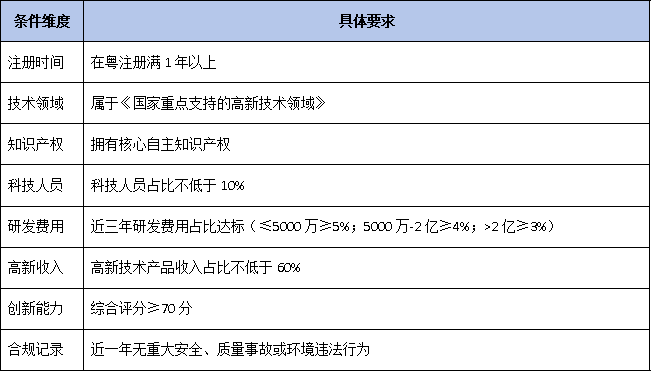

1. 八大基础条件(一票否决项)

2. 适合申报的四类企业

• 税务红利导向型:年应纳税所得额超300万元,或研发投入超200万元

• 市场拓展型:有招投标需求,高企资质为重要加分项

• 品牌提升型:需通过高企展示研发实力

• 融资需求型:需借助高企申请更高额度贷款

三、申报材料准备要点

1. 核心材料九大模块

• 企业基础资质:营业执照

• 人员证明材料:社保证明、科技人员名单及学历证书

• 知识产权相关材料:专利证书、缴费票据、软著证书

• 近三年科研项目证明:立项报告、过程记录、验收文件

• 科技成果转化证明材料:新产品证书、检测报告、销售合同、用户报告

• 高新收入证明材料:高新产品合同、发票

• 研发组织管理材料:管理制度、研发辅助账、产学研协议

• 财务资料:纳税申报表、审计报告、专项审计报告

• 其他:授权书、承诺书、荣誉资质

2. 材料准备的“三个一致”原则

• 财务数据一致:研发费用、高新收入与汇算清缴数据保持一致

• 人员信息匹配:科技人员与社保缴纳记录相互对应

• 研发逻辑自洽:研发项目、知识产权、成果转化、产品收入形成完整链条

四、2026年应对策略与红线警示

1. 企业备战时间轴

• 申报前2-3年:自查缺口,布局发明专利,规范研发辅助账

• 申报前1-2年:加快研发落地,保留立项结题记录,合理规划业务增长

• 申报当年:提前6个月整理材料,邀请专家模拟评审

2. 五大“红线”警示

1. 材料造假:取消资格,列入失信黑名单,追回税款

2. 重大事故:发生安全、质量事故或环境违法行为,一票否决

3. 异常数据:研发费用占比异常、知识产权突增,触发预警

4. 科技人员“挂名”:社保与人员名单不匹配,直接扣分

5. 知识产权与业务脱节:专利与主营业务无关,视为无效

(//m.auto-fm.com/)成立17年来,致力于提供 、名优高新技术产品认定、省市工程中心认定、省市企业技术中心认定、省市工业设计中心认定、省市重点实验室认定、专精特新中小企业、专精特新“小巨人”、专利软著申请、研发费用加计扣除、 认证、科技型中小企业评价入库、创新创业大赛、专利奖、科学技术奖、科技成果评价、科技成果转化等服务。关注【科小泰】公众号,及时获取最新科技项目资讯!

- 上一篇:减税红利再升级?2026 财税优惠与合规要点深度剖析

- 下一篇:返回列表

视频专栏

-

栏目ID=3的表不存在(操作类型=0)