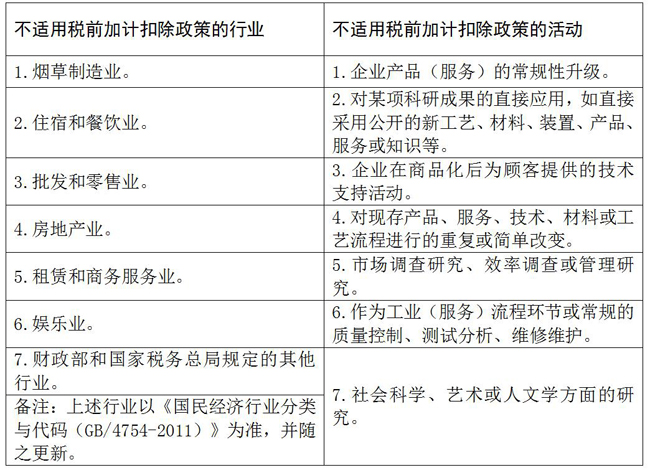

不适用税前加计扣除政策的行业和活动

2022-12-20 14:31

不适用税前加计扣除政策的行业和活动

【享受主体】

除制造业、科技型中小企业以外的会计核算健全、实行查账征收并能够准确归集研发费用的居民企业。

【享受条件】

1.企业应按照财务会计制度要求,对研发支出进行会计处理;同时,对享受加计扣除的研发费用按研发项目设置辅助账,准确归集核算当年可加计扣除的各项研发费用实际发生额。企业在一个纳税年度内进行多项研发活动的,应按照不同研发项目分别归集可加计扣除的研发费用

2.企业应对研发费用和生产经营费用分别核算,准确、合理归集各项费用支出,对划分不清的,不得实行加计扣除。

3.企业委托外部机构或个人进行研发活动所发生的费用,按照费用实际发生额的80%计入委托方研发费用并计算加计扣除。无论委托方是否享受研发费用税前加计扣除政策,受托方均不得加计扣除。

阅读全文

免责声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢您的支持与理解。

视频专栏