怎么区分加计抵减、加计扣除、加计抵扣,分别都有什么作用

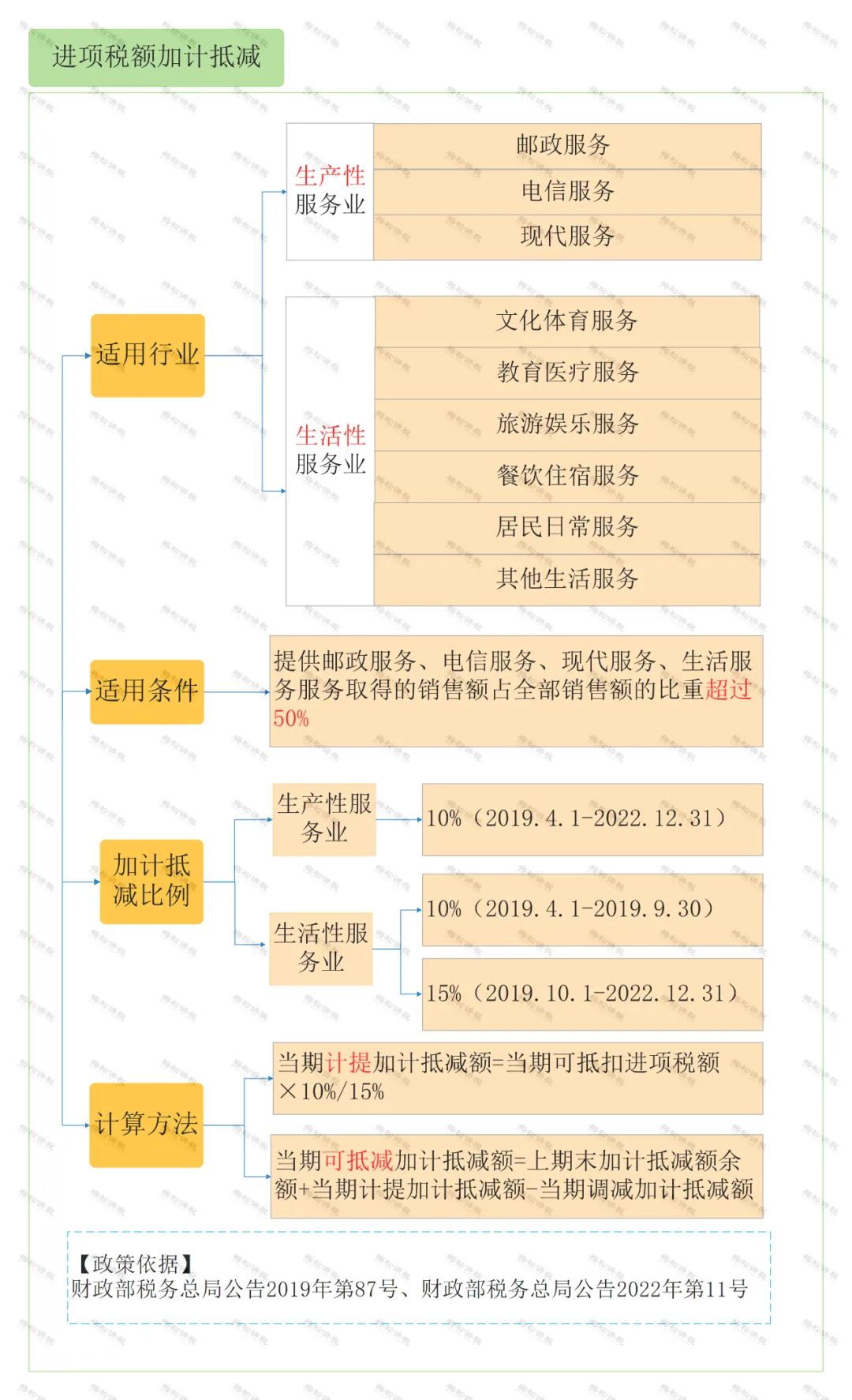

加计抵减涉及的是增值税的进项税,指的是纳税人在当期可抵扣进项税的基础上,再按照一定的比例抵扣一部分进项税 。目前适用的只有从事生产、生活性服务业的纳税人,是一项临时性的优惠政策。

梅松公司是一般纳税人,从事现代服务,适用增值税进项税额加计抵减10%政策,2022年6月税款所属期销项税额9500元,当期认证进项税额9000元,当期进项税额转出200元,假设上期留抵税额为0,期初加计抵减余额为0。

当期计提加计抵减额=当期可抵扣进项税额×10%=9000×10%=900元;

当期调减加计抵减额=当期转出进项税额×10%=200×10%=20元;

当期可抵减加计抵减额=上期末加计抵减余额+当期计提加计抵减额- 当期调减加计抵减额=0+900-20=880(元);

本期纳税人抵减前应纳增值税额为9500-9000=200=700元,因税款不能出现负数,所以880元加计抵减额中,本期可实际抵减额为700元,结转下期抵减额为180元,本月增值税应纳税额为0。

借:应交税费——应交增值税(转出未交增值税)700

次月申报期实际缴纳税款时,实际抵减的加计抵减额(非计提的加计抵减额)计入“其他收益”科目。

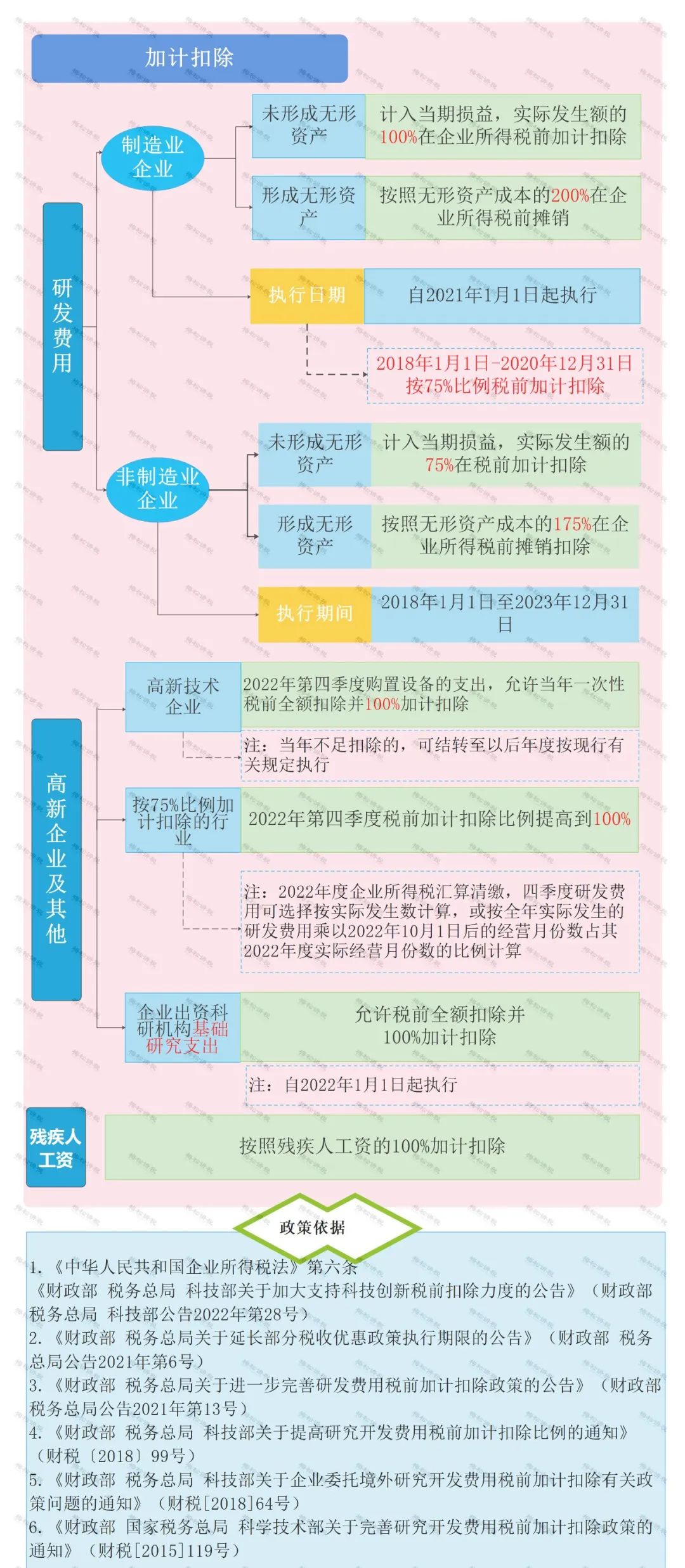

加计扣除涉及的是企业所得税,指的是纳税人将相关费用在企业所得税前扣除的基础上,再按一定比例扣除一部分费用。目前涉及的费用有残疾人工资、研发费用以及高新技术企业在2022年四季度购置资产。

梅松公司是专门从事相关产品制造的公司,符合政策规定可以享受研发费用加计扣除政策,假如梅松公司根据9月份研发支出符合费用化支出条件,A项目直接消耗的材料费用为130万元,人工费用20万元,合计费用为150万元。

由于制造业企业适用的是100%的加计扣除政策,因此梅松公司在现有会计利润的基础上,可加计扣除的费用金额为150万元。

借:研发支出-费用化支出- A项目-直接投入(大类)-原材料 130万

借:研发支出-费用化支出-A项目-人员人工-工资、奖金 20万

加计抵扣涉及的是增值税,指的是农产品的加计抵扣, 企业购进农产品时按照9%计算抵扣进项税额。如果购进农产品用于生产或者委托加工13%税率货物,则在生产领用当期,再加计抵扣1个百分点。

梅松公司向农民收购药用植物,开具农产品收购发票,金额100000元。当月领用一半,用于生产中成药。

购进时可抵扣进项税额=100000×9%=9000元

领用一半,可加计抵扣的增值税进项额为9000÷2÷9%×1%=500元

贷:原材料 45500

(m.auto-fm.com) 成立13年来,致力于提供

、名优高新技术产品认定、省市工程中心认定、省市企业技术中心认定、省市工业设计中心认定、省市重点实验室认定、专精特新中小企业、专精特新“小巨人”、专利软著申请、研发费用加计扣除、

认证、科技型中小企业评价入库、专利奖、科学技术奖、科技成果评价、科技成果转化等服务。关注【科小泰】公众号,及时获取最新科技项目资讯!

免责声明:转载此文是出于传递更多信息之目的。若有来源标注错误或侵犯了您的合法权益,请作者持权属证明与本网联系,我们将及时更正、删除,谢谢您的支持与理解。